热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

宏观:7月1日,中央财经委员会召开会议,明确提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。6月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.2个百分点。其中生产指数为51.0%,比上月上升0.3个百分点;新订单指数为50.2%,比上月上升0.4个百分点。制造业企业生产活动加快,市场需求有所改善。

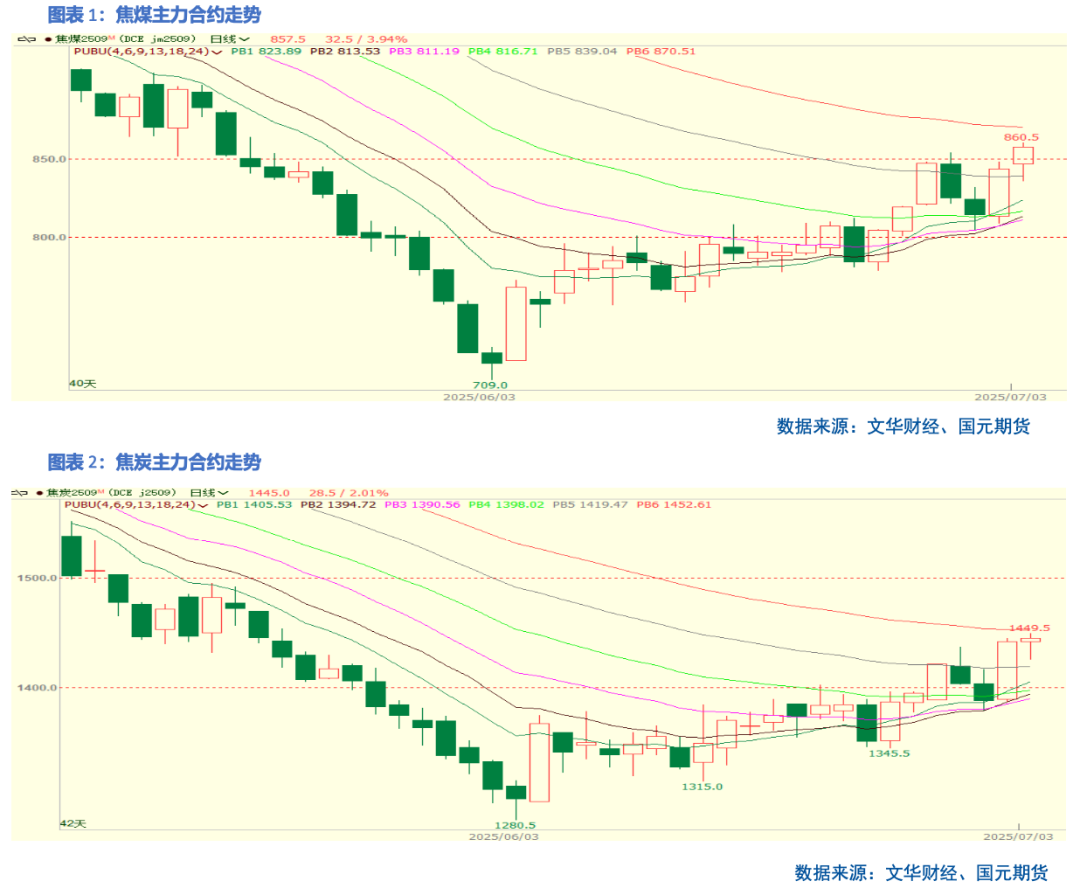

双焦:反内卷政策增加了出清过剩产能的预期,黑色板块整体受到提振,成材盘面利润走扩。近日,中央生态环保督察组完成督查进驻阶段工作,产地部分煤矿传出复产消息,焦煤供应恢复预期增强。当前焦化利润亏损加剧,焦炭四轮提降落地后,市场存在提涨的预期。

成材:本周五大品种钢材供需回升,淡季需求预期仍存。关于“唐山7月4-15日烧结机限产30%”的传闻,据Mysteel调研了解,目前约半数钢厂表示有收到通知,剩余多数钢厂也表示大概率确实有。

综上,出清过剩产能会导致双焦供需皆走弱,进口煤供应增加,价格难涨。短期看,煤矿逐步复产,双焦价格上方空间有限。短期震荡看待,关注反内卷具体的政策。

1、行情回顾

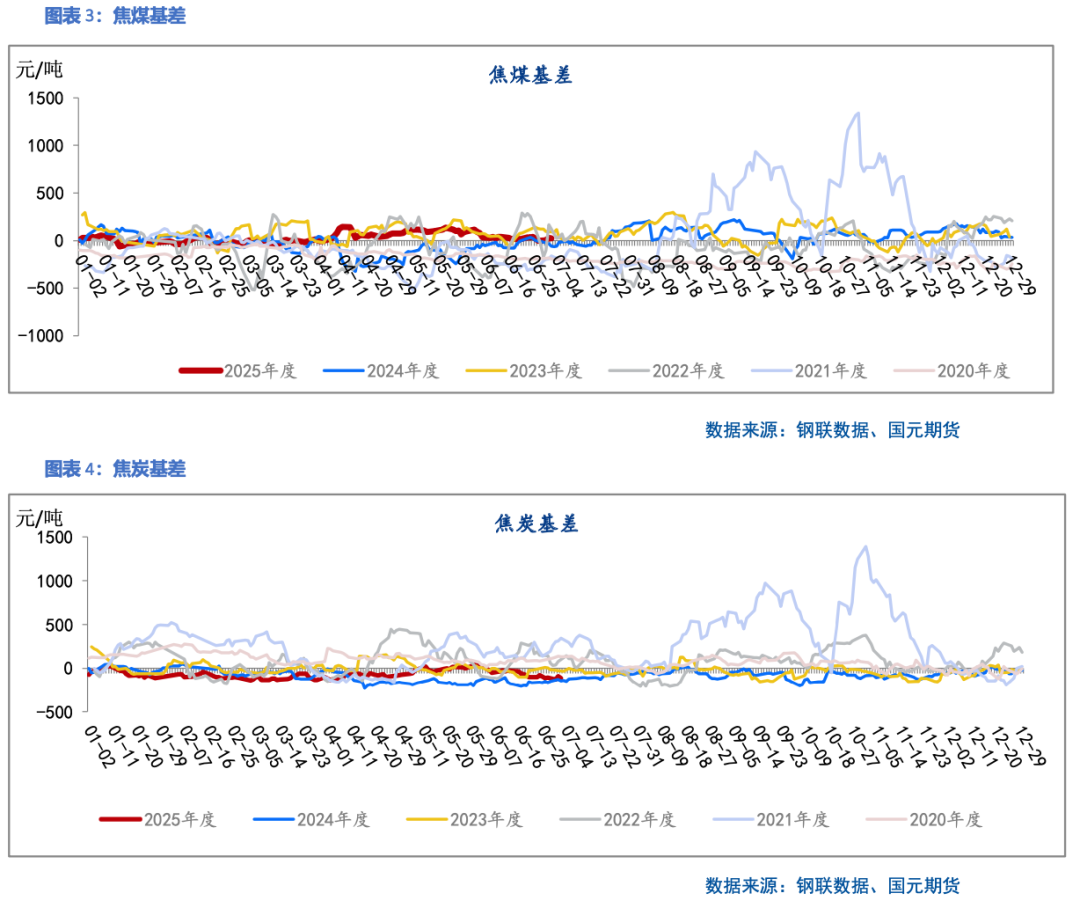

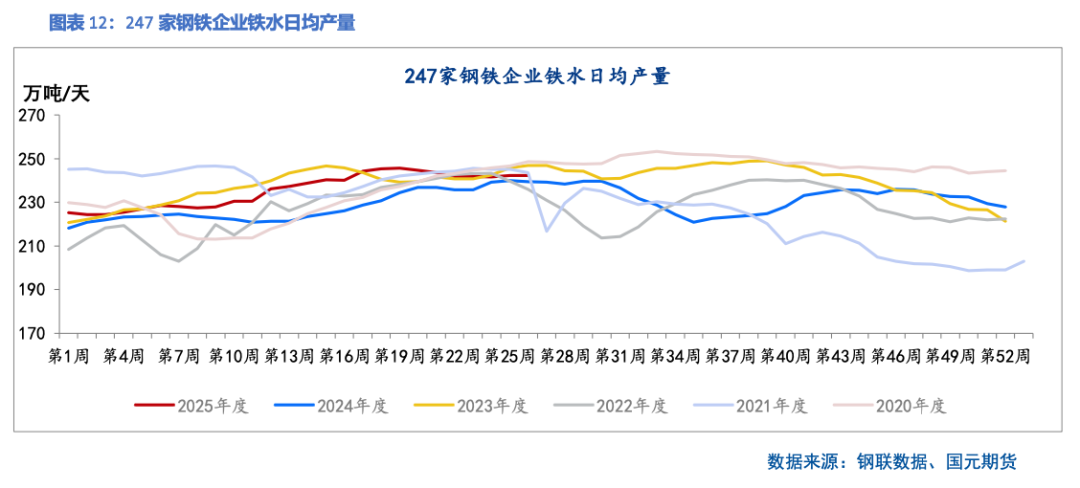

上周双焦价格震荡偏强,前期部分矿山停产,焦煤原煤精煤产量环比下降。铁水维持在高位,双焦上游累库幅度放缓,竞拍成交率明显好转。期货涨幅大于现货,基差收窄。

2、样本矿山产量环比增加

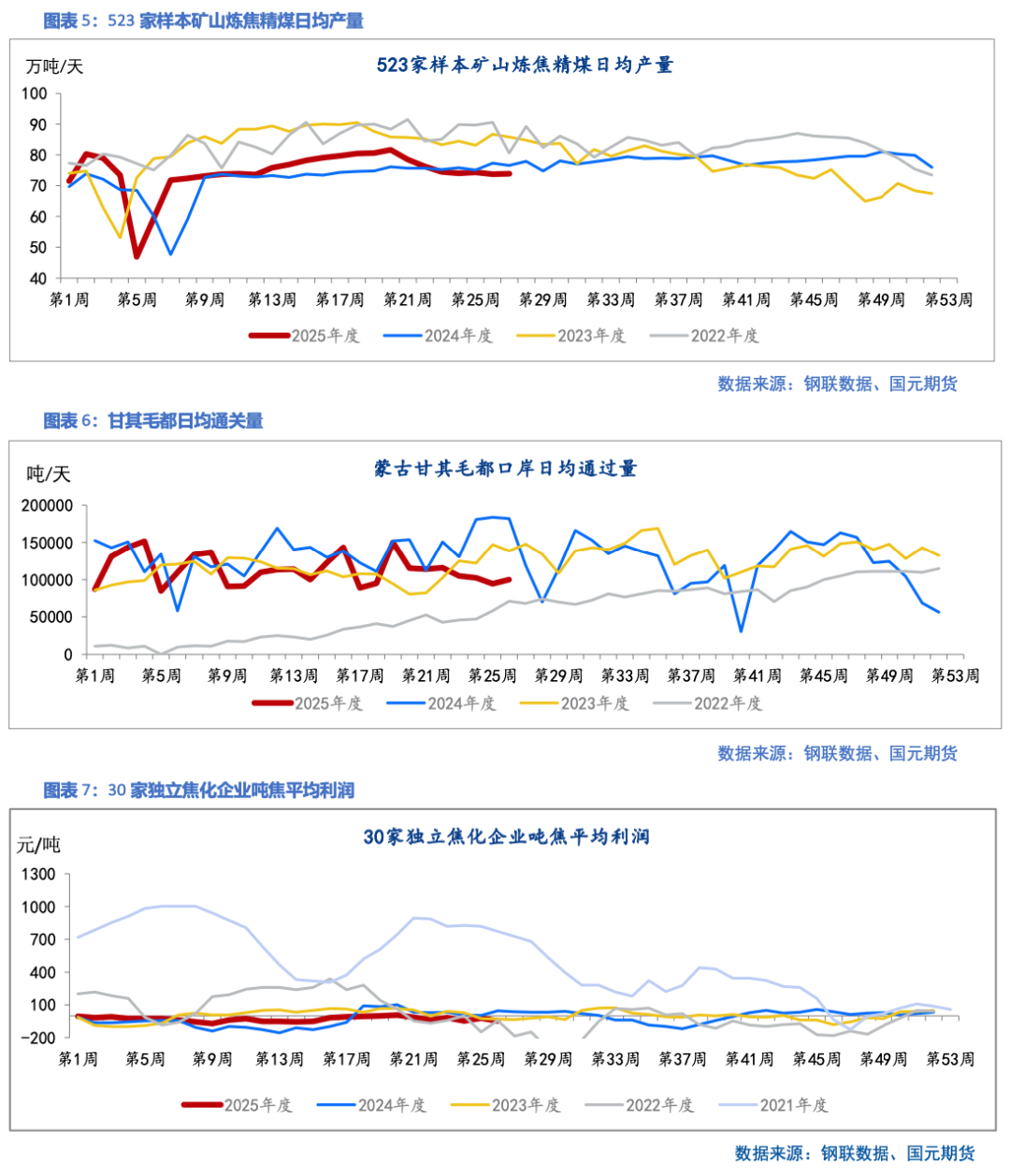

本周,523家炼焦煤矿山开工率为83.82%,周环比变化1.34个百分点;原煤日均产量为188.01万吨/天,周环比变化1.62%;精煤日均产量为73.93万吨/天,周环比变化0.15%。110家样本洗煤厂开工率为59.72%,周环比变化0.62个百分点;洗煤厂精煤日均产量为50.59万吨/天,周环比变化0.89%。

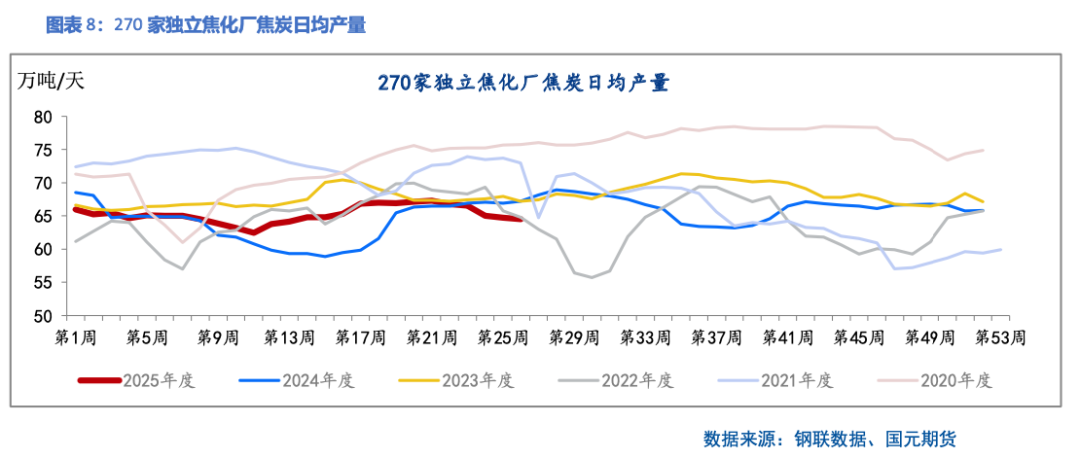

上周,230家样本独立焦化厂焦炭日均产量为51.67万吨/天,周环比变化-0.21%;270家样本独立焦化厂焦炭日均产量为64.51万吨/天,周环比变化-0.29%;247家钢厂焦化厂日均产量47.43万吨/天,周环比变化0.08%。截至2025年6月27日,独立焦化厂吨焦利润为-46.0元/吨,周环比变化-23.0元/吨。

7月2日鄂尔多斯地区多数煤矿保持平稳生产,部分上月完成生产任务减产、停产煤矿已陆续复产,整体煤炭供应逐渐恢复。

3、上游明显去库

上周,焦煤挂牌量为169.985万吨,周环比变化-3.38%;竞拍成交率为86.7%,周环比变化16.39个百分点。

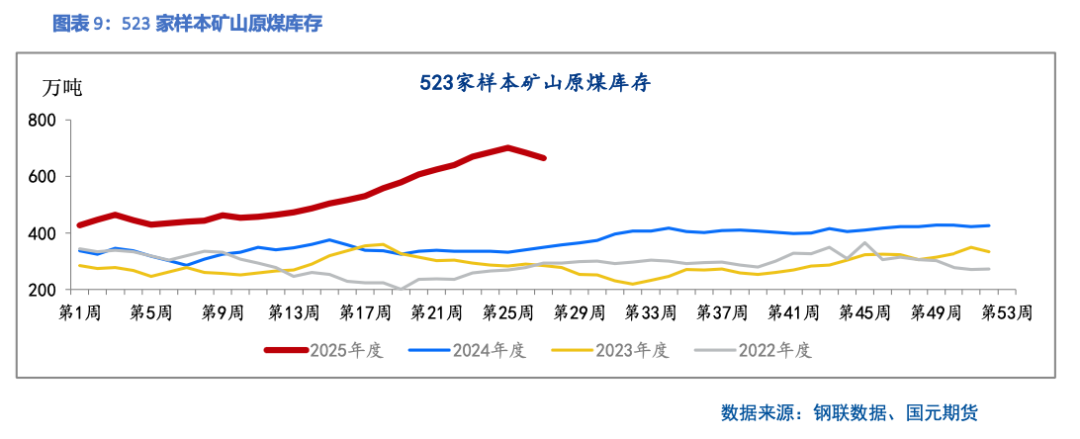

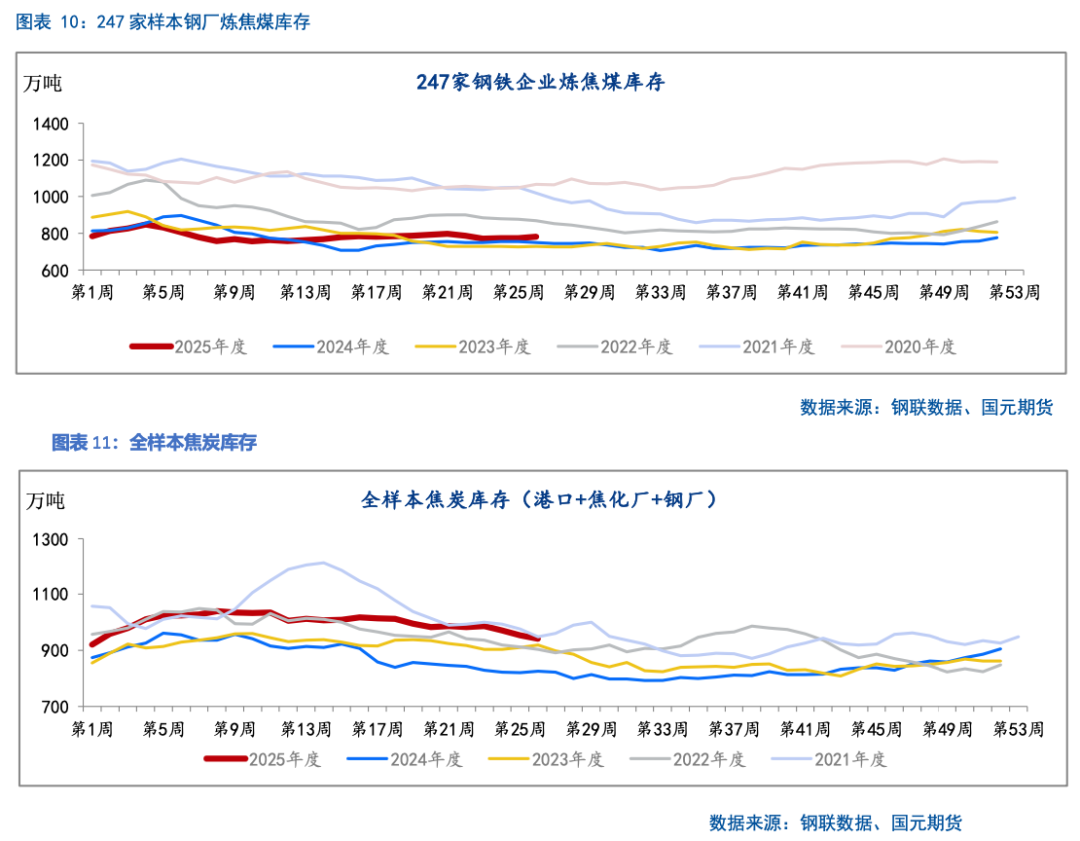

本周矿山精煤库存为409.61万吨,周环比变化-11.55%;矿山原煤库存为665.42万吨,周环比变化-2.65%。上游矿山原煤精煤库存明显下降,下游有多补库。上周,247家钢厂焦煤库存为781.21万吨,周环比变化0.85%;270家独立焦化厂焦煤库存为808.98万吨,周环比变化1.66%;港口焦煤库存为303.31万吨,周环比变化-5.84%。

焦化厂焦炭库存去库,但高于去年同期。上周,247家钢厂焦炭库存为634.2万吨,周环比变化-1.34%;270家独立焦化厂焦炭库存为115.58万吨,周环比变化-8.06%;港口焦炭库存为203.11万吨,周环比变化0.01%。

4、成材供需好转

本周,五大品种钢材产量885.16万吨,周环比增加0.47%;五大品种钢材表观消费885.26万吨,周环比增加0.61%;五大品种钢材库存为1339.93万吨,周环比基本持平。目前,需求表现平淡,供应减产预期发酵,成材利润好转。

5、小结

宏观:7月1日,中央财经委员会召开会议,明确提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。6月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.2个百分点。其中生产指数为51.0%,比上月上升0.3个百分点;新订单指数为50.2%,比上月上升0.4个百分点。制造业企业生产活动加快,市场需求有所改善。

双焦:反内卷政策增加了出清过剩产能的预期,黑色板块整体受到提振,成材盘面利润走扩。近日,中央生态环保督察组完成督查进驻阶段工作,产地部分煤矿传出复产消息,焦煤供应恢复预期增强。当前焦化利润亏损加剧,焦炭四轮提降落地后,市场存在提涨的预期。

成材:本周五大品种钢材供需回升,淡季需求预期仍存。关于“唐山7月4-15日烧结机限产30%”的传闻,据Mysteel调研了解,目前约半数钢厂表示有收到通知,剩余多数钢厂也表示大概率确实有。

综上,出清过剩产能会导致双焦供需皆走弱,进口煤供应增加,价格难涨。短期看,煤矿逐步复产,双焦价格上方空间有限。短期震荡看待,关注反内卷具体的政策。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

尚红网配资提示:文章来自网络,不代表本站观点。